«Мне наша квартира телевизионную передачу "Что? Где? Когда?" напоминает!

Не поймешь, что где валяется и когда все это кончится!» (с)м/ф «Зима в Простоквашино».

Именно эти слова приходят в голову после очередного выезда к клиенту в рамках проекта «Аудит системы товарного запаса предприятия». Только вместо слова «квартира» надо подставить слово «склад».

Типичная ситуация: компания, начавшая свою деятельность еще в 90-е, выжившая после кризиса 2008-го, через 10-15 лет успешной деятельности на рынке занимает лидирующую позицию по дистрибьюции в своем сегменте. Обороты растут, открываются новые филиалы в регионах, расширяется ассортимент, строится новое здание склада, закупается оборудование, привлекаются дополнительные сотрудники.… Но… Намеченные планы по приросту оборота на 200% не выполняются – Куда там! Удержаться бы на уровне предыдущего года! Поставки крупным клиентам срываются, ходовой товар «вдруг» забыли заказать, начальник отдела закупок не может ни заболеть, ни уйти в отпуск, ни даже уехать на выставку – фирма впадает в коллапс, так как рядовые сотрудники отдела не могут принять решение когда, сколько и какую продукцию надо заказать. Объем рекламаций растет, уровень сервиса падает. Что лежит на складе точно не знает никто, так как данные в учетной системе расходятся сами с собой. По этой же причине непонятно, сколько именно и какого товара было продано за прошедший или текущий месяц. Данные по результатам прошедшего месяца могут корректироваться до середины текущего, а то и исправляться спустя 2-3 месяца, так как «была обнаружена системная ошибка». Регулярно в отчетности «пропадает» товар на сотню, а то и больше тысяч рублей: товар проходит по отчетам закупки, но в отчетах по продаже, по отгрузке на склады филиалов или в отчетах по складу дальше его нет.

Сам склад вызывает в памяти другую цитату из классиков: «О, поле, поле, кто тебя усеял…» Огромные площади в несколько тысяч квадратных метров организованы по принципу… напольного хранения. Ликвидные и неликвидные товары, брак лежат вперемежку, сгруппированные то ли волею случаю, то ли логикой грузчиков. Немудрено, что на комплектацию одного артикула из заявки на таком складе может уходить до 1 часа.

И это далеко не полный перечень логистических проблем, с которыми может сталкиваться на первый взгляд успешная по финансовым показателям компания. Даже если на первой встрече с заказчиком у консультанта складывается положительное впечатление об организации системы управления товарным запасом – современный склад, оборудованный WMS системой, начальник отдела логистики, обещающий предоставить в срок отчеты – это еще ровным счетом ничего не значит.

Первое понимание того, насколько хорошо организовано управление ТЗ, приходит на этапе получения (хотя более точным словом будет «вытягивания») данных от заказчика. Если на генерирование отчетов по остаткам на складе, продажам за прошлые периоды, закупкам и филиальным отгрузкам у вас просят несколько дней, а по факту процесс предоставления данных затягивается на полторы, а то и больше недели, то вряд ли кто-нибудь в компании занимается регулярным анализом этих отчетов. Скорее всего, вы были первым, кому они понадобились, и скорее всего, управление товарным запасом на предприятии осуществляется «экспертным» методом или «интуитивно». Здесь надо оговориться, что «экспертный метод» - метод принятия управленческих решений на основе опыта прошлых лет, знания рынка и интуиции – нет так уж и плох, если позволил компании расти и развиваться в течение 10-15 лет и добиться значительной доли на рынке. Другое дело, что в процессе роста компания неизбежно достигает фазы, когда объем информации о потребностях в товаре превышает способности к ее обработке даже у самого талантливого менеджера. Количество артикулов основной программы (товаров, которые пользуются постоянным спросом у клиентов и поэтому их запас должен постоянно поддерживаться на складе) перевалило за несколько тысяч. Поэтому менеджер уже не может тратить 10-15 минут на составление интуитивного прогноза для каждого артикула, а просто добавляет 10-15% к закупке прошлого периода по каждому артикулу, порой даже не справляясь, сколько товара осталось на складе.

Приведем несколько примеров типичных последствий такой «политики закупок».

Пример 1. Чрезмерный складской запас товаров, пользующихся высоким спросом у покупателей (товары группы А).

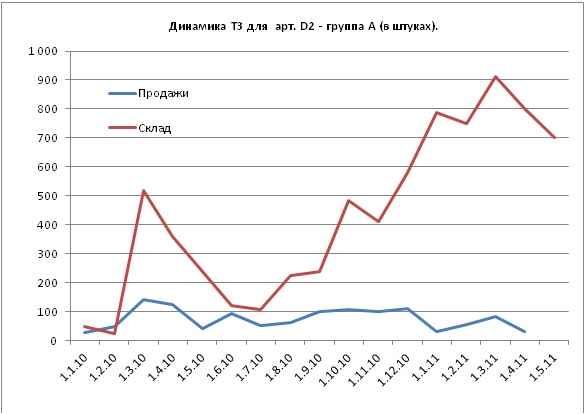

Товары группы А пользуются стабильно высоким спросом у покупателей. Их суммарный объем в продажах составляет 50-70% (в зависимости от методики анализа). Артикулы этой группы можно отнести к «любимым» артикулам менеджера по закупкам: он постоянно о них помнит, боится, что их может «вдруг» не оказаться на складе, поэтому, оформляя на них заказ, «на всякий случай» заказывает побольше, ведь «все равно продадутся».

Так в одной из консультируемых фирм для арт. D2 средние продажи за последние 2 года составили 75 единиц. Максимальные продажи за тот же период равнялись 143 единицам (март прошлого года). На момент проведения аудита системы товарных запасов, складской запас по артикулу превышал средние продажи в 9 раз, а продажи последнего месяца почти в 22 раза. При этом при запасе в 803 штуки в текущем периоде были закуплены еще 32 единицы на сумму в 622 тыс. руб. . Таким образом, вследствие систематических и необоснованно высоких объемов закупок к моменту проверки на складе хранилось данного товара на сумму 9,7 млн. рублей. По нашим оценкам 80% хранящегося товара было излишним, в общей сложности почти на 8 млн. рублей.

Для предотвращения подобных ситуаций в будущем компании была предложена методика расчета страхового запаса на основе статистики продаж, с учетом сезонности и случайных колебаний.

Пример 2. Накапливание неликвидных товаров (НТЗ), в том числе через закупку товаров группы D.

Другой пример из работы с той же фирмой – закупка неликвидных товаров, в том числе товаров, которые не продавались в предыдущем периоде (товары группы D). Такая ситуация возможна при условии отсутствия анализа предыдущих продаж, анализа оборачиваемости товара. Так в апреле были закуплены товары на 140 767 рублей по артикулам, которые не продавались ни в апреле, ни в марте, причем остатки на складе были. В общей сложности объем ненужных закупок апреля составил 4 млн. 223 тыс. руб. Это закупки товаров, складской запас которых превышает среднемесячные продажи в 4 и более раз. (См. таблицу 1. «Неликвидные товарные запасы».)

Таблица №1.

|

|

|

Данные НТЗ апрель |

|||

|

НТЗ апрель |

НТЗ март |

Кол-во арт |

Сумма склад 30.04 |

Продажи апрель |

Закупка апрель |

|

более 6 мес |

более 6 мес |

72 |

33 764 732 |

2 941 213 |

1 109 619 |

|

4-6 мес |

27 |

11 727 349 |

1 327 552 |

121 009 |

|

|

нет продаж |

9 |

991 324 |

72 529 |

153 181 |

|

|

более 6 мес Итог |

108 |

46 483 406 |

4 341 295 |

1 383 809 |

|

|

4-6 мес |

более 6 мес |

28 |

7 303 432 |

1 478 386 |

400 574 |

|

4-6 мес |

38 |

22 378 780 |

4 463 638 |

2 154 430 |

|

|

нет продаж |

12 |

785 843 |

159 238 |

67 742 |

|

|

4-6 мес Итог |

78 |

30 468 056 |

6 101 262 |

2 622 747 |

|

|

нет продаж |

более 6 мес |

25 |

1 708 355 |

|

75 601 |

|

4-6 мес |

6 |

430 843 |

|

|

|

|

нет продаж |

24 |

1 123 121 |

|

140 767 |

|

|

нет продаж Итог |

55 |

3 262 319 |

0 |

216 367 |

|

В качестве решения подобных проблем компании был предложен алгоритм расчета объема закупки, учитывающий статистику продаж и анализ оборачиваемости.

Конечно, предложенные меры нельзя рассматривать как достаточные для повышения эффективности управления предприятием. Мало разработать алгоритмы управления товарными запасами, регламенты политики закупки, необходимо их еще и внедрить, обучить персонал, отладить информационную систему, создать удобный интерфейс, разработать систему контрольных показателей и сводных отчетов. А главное принятие управленческих решений на основе математического анализа, а не на «экспертном подходе» должно стать нормой для компании. Все это позволит получить ряд преимуществ:

- освобождаются денежные средства, которые были раньше заморожены в виде резервного запаса,

- инструменты анализа позволяют отслеживать изменения в динамике спроса на конкретные артикулы, корректировать по ним план закупок, избегая дефицита и накопления неликвидной продукции, перезатоваривания склада,

- сформированный и одобренный план закупок может выполнять рядовой сотрудник отдела, а не только ответственный менеджер,

- товар на складе размещается по принципу востребованности, что позволяет уменьшить время комплектации заказа,

- компания имеет инструмент оценки эффективности своей работы.

Современная система управления товарным запасом является необходимым условием для дальнейшего роста компании и весьма полезным инструментом для повышения эффективности работы бизнеса. Конечно, надо понимать, что математический инструментарий не избавит вас от необходимости принимать бизнес-решения и нести за них ответственность. Его главная задача помочь вам сделать шаг от интуитивных предсказаний к точным прогнозам последствий предпринятых действий.

Успехов в бизнесе!

С уважением,

Чекулаева Ксения

Аналитик консалтинг-центра «Коллегиум».

12.12.11